자본주의 시대에 돈이 순환하는 것은 은행의 역할이 큽니다.

예금자의 돈을 맡아주기도 하고 그 돈을 필요한 곳에 빌려주기도 합니다.

그렇다면 은행은 어떻게 돈을 벌까요?

바로 예대마진을 통해 돈을 법니다.

▶ 예대마진이란?

: 예금 이자와 대출 이자의 마진 차이로 생긴 영업이익을 말합니다.

즉, 은행은 대출 이자의 일부를 예금 이자로 떼어 주면서 이익을 남기게 됩니다.

하지만 이런 방식으로 돈을 벌기 위해서는 리스크가 존재합니다.

다음 3가지 리스크에 대해 알아봅시다.

부채의 세가지 위험

1. 신용위험

: 은행입장에서 빌려준 돈을 못 돌려받았을 때 생기는 리스크입니다.

리스크에 대한 비용으로 대출자에게 높은 금리를 청구하며, 능력에 따라 대출을 제한하기도 합니다.

2. 시장위험

: 예금자에게 빌린 돈을 다른 곳에 투자했을 때, 시장 상황에 따라 투자자산 가치가 떨어질 위험입니다.

ex) 은행에서 예금자에게 빌린 돈을 고정금리 채권에 투자했다고 가정해봅시다.

( 고정금리 채권은 만기시까지 고정이율을 제공합니다. )

30년 만기이면서 고정금리 5%인 채권에 가입한 은행은, 20년 뒤 10% 금리를 주는 기업이 생겨도 투자할 수 없습니다.

따라서 상대적으로 가치가 내려간 채권에 돈이 묶여있어 자산에 손실이 생깁니다.

→ 이러한 리스크 감당은 수익과 비례합니다.

예금자의 돈으로 운용한 부실채권 등으로 인해 손실이 발생하면 지급불능 상태에 빠질 수도 있기 때문입니다.

이로 인해 뱅크런 ( 동시에 수많은 예금자가 은행에서 돈을 인출하는 일 )이 일어나기도 합니다.

하지만 은행에서 아무런 리스크도 감수하지 않고 모든 자산을 금고에만 넣어둔다면 예금자에게 줄 이자조차 벌 수 없습니다. 따라서 은행이 운영되려면 리스크를 무조건 없앨 것이 아니라 적정 수준으로 관리해야 합니다.

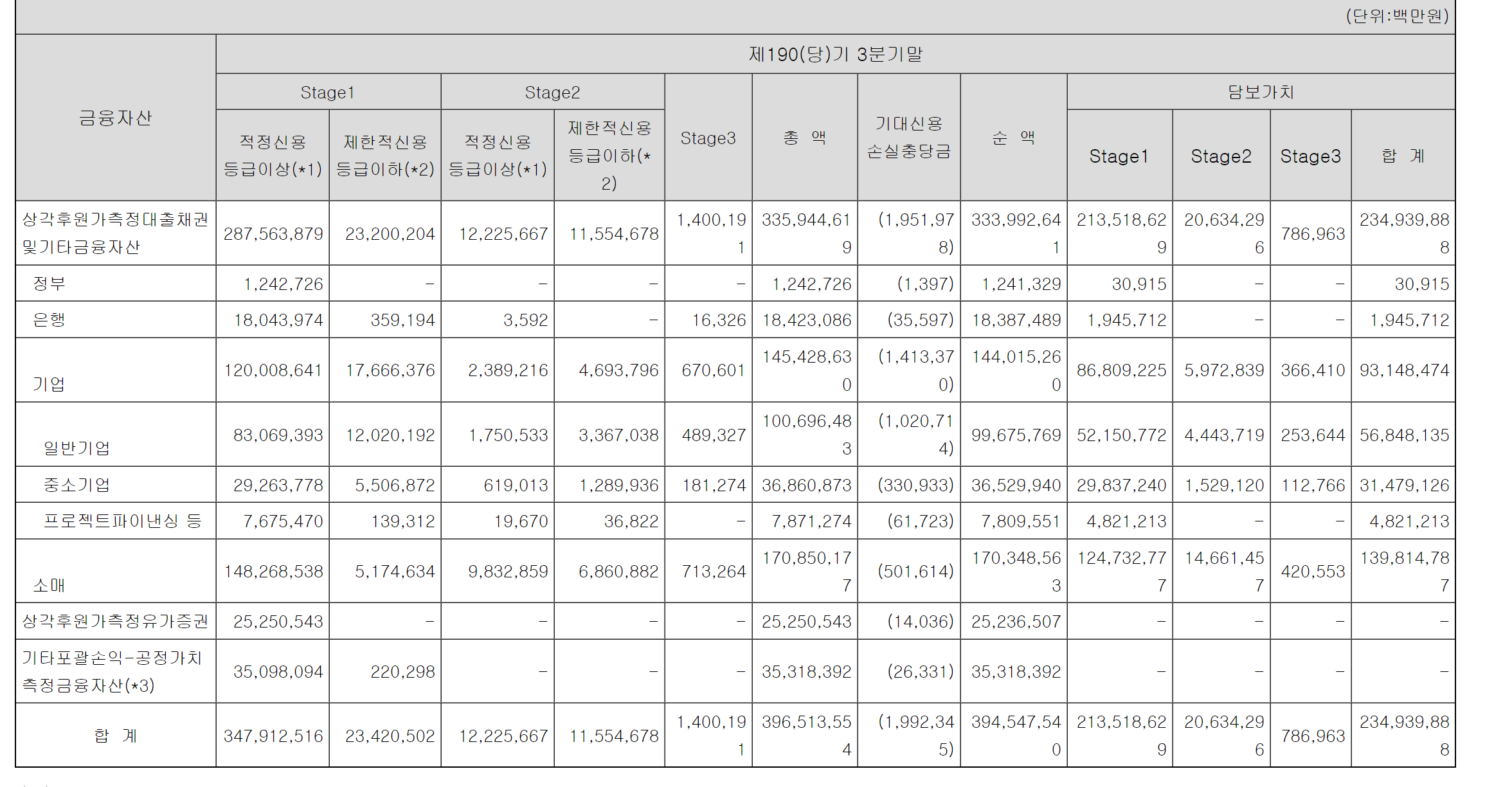

다음은 우리은행의 연결재무제표 주석에서 금융자산 항목입니다.

신용위험과 시장위험에 대비하기 위해 엄격히 규제되고 있는 것을 알 수 있습니다.

표 위쪽 stage 1, stage 2, stage3 은 신용위험도에 따라 구분해 놓은 것이며 왼쪽은 금융자산의 종류를 나열하였습니다.

왼쪽 열에서 '소매'는 개인 대출을 의미하며 가장 비중이 큰 것을 알 수 있습니다.

3. 유동성 위험

: 투자한 자산을 현금화하는데 걸리는 시간에 따른 위험입니다.

그에 따라 부채를 두 가지로 분류합니다.

| 유동 부채 | 1년 내로 만기가 되는 부채 |

| 비유동 부채 | 1년 이상 만기가 남은 부채 |

기업의 유동성은 유동비율로 수치화할 수 있습니다.

▶ 유동비율(%) = 유동자산 / 유동부채 x 100

ex) 유동비율이 높은 기업 : 현금화할 수 있는 자산이 부채보다 많다는 것입니다.

유동비율이 낮은 기업 : 아무리 장사가 잘되더라도 만기가 닥치는 부채를 감당하지 못하면 망합니다.

은행은 유동성에 가장 취약한 기업입니다.

경기가 침체되고 시중에 현금이 돌지 않으면 예금자는 돈을 인출해가려 하고 대출자들도 원리금 갚는 것을 미룹니다.

이러한 유동성을 조정하는 곳이 중앙은행입니다.

( 우리나라로 치면 한국은행, 미국에는 연방준비제도가 있습니다. )

시장에 통화량이 많으면 현금 공급량을 줄이고, 적으면 현금을 공급합니다.

하지만 이러한 중앙은행의 대처도 늦을 수 있으니 각 은행에서는 자체적인 유동성 관리가 필요합니다.

즉, 부채의 만기와 자산의 만기가 불일치할 때 유동성 문제가 일어나므로

은행입장에서 대출로 회수하는 돈이 예금을 갚기에 충분한 상태로 유지하는 것이 가장 중요합니다.

[참고] 은행의 유동성은 ALM(Asset Liability Management)를 통해 관리합니다.

각 은행의 유동성 리스크에 관한 주석에서 볼 수 있으며,

3개월 단위로 유동부채와 유동자산의 액수를 공시하고

그에 따른 유동비율을 일정수준으로 관리합니다.

다른 기업의 재무 상태를 볼 때에도 마찬가지입니다.

오늘 은행의 예에서 알 수 있듯이,

부채는 개별적으로 볼 것이 아니라 자산과 종합적으로 보아야 하는 항목입니다.

그럼 다음 시간에도 알찬 회계 내용으로 찾아 뵙겠습니다 :)