기대수익률이란?

채권과 주식 모두 기대수익률의 개념은 동일합니다.

채권이나 주식의 가격이 10,000원인데 예상하는 주당순이익(이자)이 1000원이라면,

10배의 수익을 예상하고 투자하는 것입니다.

주식으로 한정지어 보자면 기업이 주당 1000원의 이익을 냈을 때 10배의 가격을 지불할 용의가 있다는 뜻입니다.

즉, 해당 주식을 샀을 때 10%의 기대수익률을 기대하고 사는 꼴이 되며,

기대수익률은 PER의 역수입니다.

( PER = 주가 / 주당순이익 )

· 채권 기대수익률 = 이자 / 채권가격

· 주식 기대수익률 = 주당 순이익 / 주가 ( PER의 역수)

주식 기대수익률

주주 기대수익률 = ① 무위험자산수익률 + ② 위험프리미엄

이렇게 표현하기도 합니다.

자세히 알아볼까요?

① 무위험자산수익률은 안전자산이라 생각하면 됩니다. 예를 들어 국채수익률이 있습니다.

② 위험프리미엄 = 체계적 위험 X 주식시장 위험프리미엄 입니다.

그렇다면 체계적 위험이 뭘까요?

주식투자에서의 위험은 체계적 위험과 비체계적위험으로 나뉩니다.

1. 총 위험= ① 체계적 위험 + ② 비체계적 위험

① 체계적위험

주식에서 분산투자로 제거할 수 없는 위험을 말합니다.

예를 들면 인플레이션, 환율, 경기변동 등의 위험이 있습니다.

* 체계적 위험도를 나타내는 "베타"

체계적 위험 측정 지표를 베타라 합니다.

베타 = 기업의 주가수익률 / 시장전체수익률로 나타냅니다.

즉, 시장전체수익률에 얼마나 민감하게 반응하는가를 나타냅니다.

변동성이 높을수록 베타값이 높습니다.

ex) 베타값이 1.5라는 것은,

시장 전체 수익이 1% 변동할 때 개별 자산 수익이 1.5% 변동한다는 것을 의미합니다.

② 비체계적 위험

분산투자를 통해 줄일 수 있는 위험입니다.

예로는 인덱스 펀드가 있습니다.

인덱스 펀드는 지수의 상승/하락 같은 시장수익률과 동일하기 때문입니다.

위험 프리미엄이란?

주식시장 위험 프리미엄 = 시장수익률 - 무위험자산수익률

시장수익률은 주로 종합주가지수 상승률이며,

무위험자산수익률은 일반적으로 미국 10년물 국채 금리와 동일하다고 생각하시면 됩니다.

종합지수가 10%상승세고 국채수익률이 2%라면 시장 위험프리미엄은 8%입니다.

목표수익률은 변동성을 감안하기 위해 베타값을 곱해줍니다.

기업 목표수익률 = 무위험수익률 + 베타 X (종합지수상승률 - 무위험수익률)

이 목표수익률 이상의 값이 나와야만 투자유인이 생기는 겁니다.

이렇게 계산된 A기업 목표수익률이 10이라 하면,

목표수익률의 역수가 PER이므로 PER이 10%이상인 주식을 사야 합니다.

→ 따라서 기대수익률이 높으면 PER이 낮으며(기대수익률은 PER의 역수),

기대수익률이 높다는 것은 위험프리미엄을 높게 받아야 한다는 것입니다.

즉, PER이 낮을수록 위험프리미엄을 많이 요구한다는 것을 알 수 있습니다.

반대로 소형 성장주는 대형 가치주보다 미래에 성장할 가능성이 높기 때문에 PER이 높게 책정되는데,

위 공식에 따르면 소형주 투자자 입장에서 리스크가 작고 위험 프리미엄을 적다는 것도 유추해볼 수 있습니다.

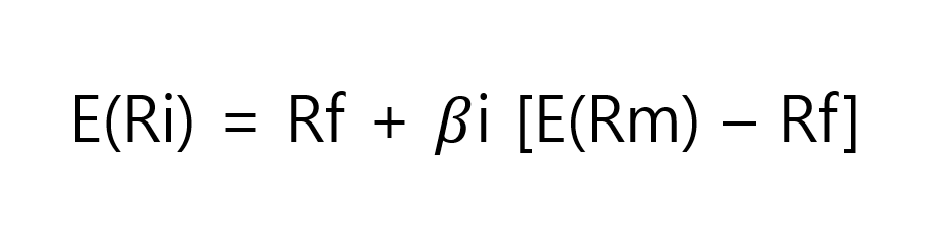

자본자산가격 결정모형 (CAPM)

이름은 어렵지만 위에 다룬 예상수익률을 계산식으로 표현한 것일 뿐 다른 것이 없습니다.

자본자산가격 결정모형(CAPM) = 무위험수익률 + 자산의베타값 X (포트폴리오 기대수익률 - 무위험수익률)

주식에 대한 체계적인 위험과 목표수익 간의 관계를 나타냅니다.

수익률을 결정하는 요인은 베타값, 무위험 수익률, 시장 위험 프리미엄(E(Rm)-Rf)의 세가지로 결정된다는 겁니다.

베타값에 따라 기대 수익률이 달라지는 것은,

베타값이 높을수록 하이리스트 하이리턴이라고 이해하면 됩니다.

이 모형에 따르면 분산투자의 리스크는 개별 종목의 리스크의 합보다 작지만,

기대수익률은 개별 종목들의 기대수익의 평균과 같습니다.

따라서 분산투자를 하면 리스크가 없는데도 최선의 수익률을 보장할 수 있다는 의미입니다.

하지만 CAPM 공식은 미래수익률 예측에 한계가 있으며,

무한대의 자금 투입과 공매도가 필요하다는 가정이 있으므로 실전에 적용하기에는 무리가 있다고 봅니다.

투자에 도움이 되셨길 바랍니다.

감사합니다.