안녕하세요:)

저번 시간에 이어서 손익계산서 보는 법 2탄을 가져왔습니다!

손익계산서는 매출에서 시작하여 순수익으로 끝나는 구조입니다.

그 사이 처리해야 할 비용에는 매출원가, 판관비, 영업외 수익, 법인세가 있었죠?

오늘은 판관비부터 법인세까지 확실하게 이해시켜 드리겠습니다.

판매관리비란?

판매비와 관리비를 합쳐서 판관비라 부릅니다.

판매비는 제품 판매 촉진을 위해 드는 비용이며,

관리비는 기업의 관리, 유지 비용입니다.

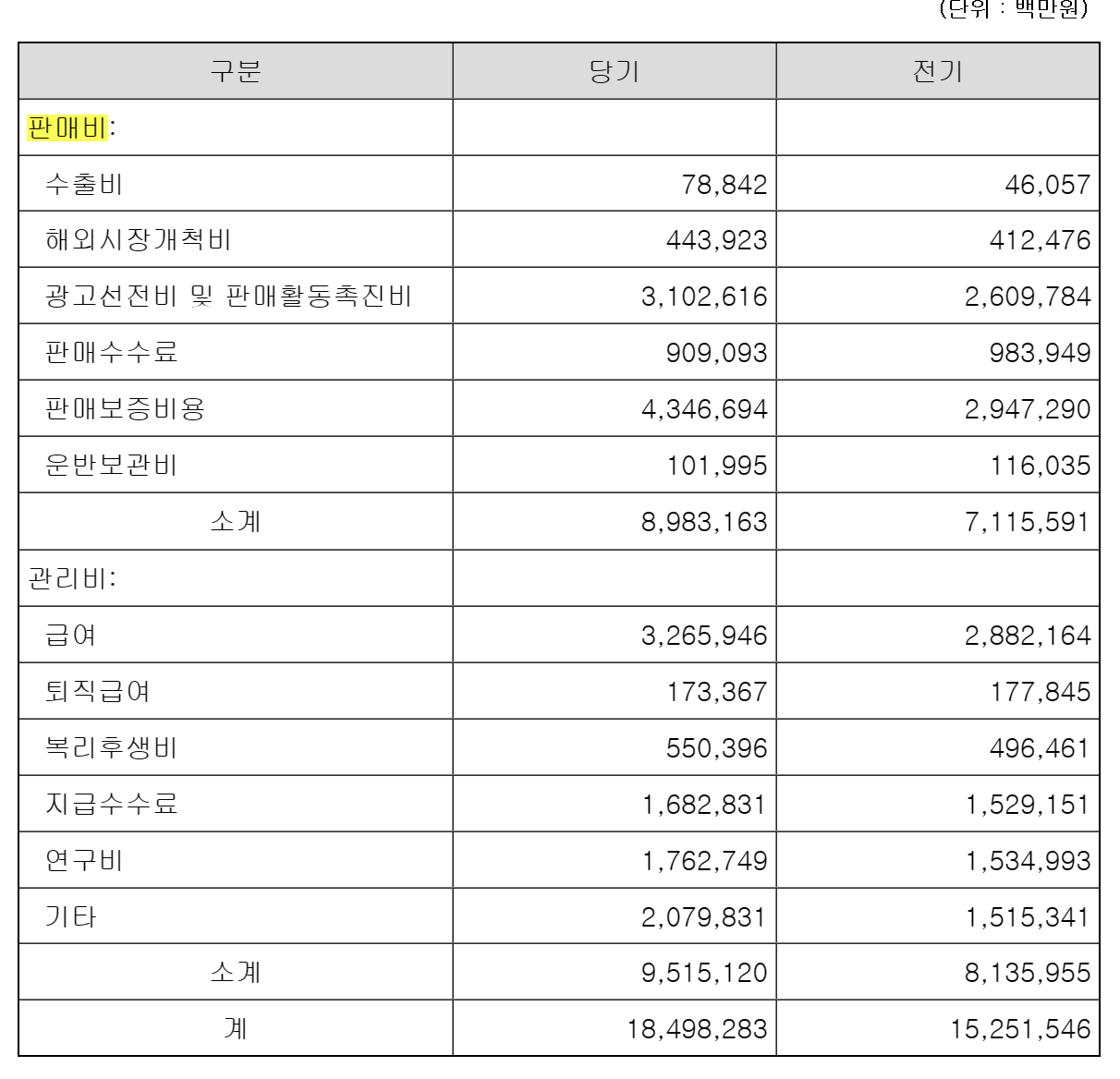

< 판매비 예시 >

1. 브랜드 인지도가 중요한 패션회사나 화장품회사는 마케팅 비용이 큽니다.

이러한 마케팅 비용은 판매비에 해당하는 항목입니다.

2. 반면 자동차회사에서 제공하는 판매보증비용도 같은 맥락으로 판매비에 포함됩니다.

( 판매보증비용이란 제품을 산 후 일정 보증 기간동안 기계적 결함을 A/S해주는 것을 말합니다.

이와 같은 서비스가 소비자의 소비 욕구를 불러일으키므로 마케팅의 한 종류라 할 수 있습니다. )

---> 아래 현대자동차 자료에서 확인할 수 있습니다.

< 관리비 예시 >

관리비에는 직원 급여 관련 항목이 대부분입니다.

저번 시간에 배웠듯이 생산직 근로자가 아닌 본사 사무직 직원들의 급여가 여기에 해당합니다.

( 매출에 직접 기여하는 생산직 근로자는 매출원가에 해당됩니다. )

판매비와 관리비는 당연히 매출보다 적어야 안정적인 수익구조를 가진 회사입니다.

따라서 투자 전에는 판관비를 확인하고 운영이 안정적인지 확인하는 것도 중요합니다.

[참고] 현대자동차의 판매비, 관리비 내역입니다.

영업이익이란?

이렇게 매출에서 매출원가와 각종 판관비를 제외한 금액이 영업이익입니다.

영업이익은 매출 규모가 다른 두 회사의 경쟁력을 비교하는 데에 자주 사용됩니다.

예를 들어 명품백 회사와 자동차 회사의 실적을 비교한다고 가정해 봅시다.

1. 명품 브랜드의 경우 사람들이 그 상품을 사는 이유는 해당 브랜드와 로고의 가치 때문입니다.

이러한 브랜드들은 홍보하여 브랜드 가치를 올리고 품질 및 고객관리를 하기 위해 막대한 양의 판매관리비를 지출합니다. ( 보통 매출원가보다 2배 이상의 비용을 마케팅 비용으로 지출합니다. )

2. 하지만 자동차 회사의 경우 비싼 원재료때문에 대부분의 비용이 매출원가로 나가는 구조입니다.

따라서 다양한 기업의 이익을 비교하려면 영업이익을 가지고 하는 것이 유용합니다.

영업외 수익, 손실

해당 기업의 영업과는 거리가 있는 투자활동, 금융활동으로 얻은 부수적인 이익이나 비용을 말합니다.

예를 들어 떡볶이 회사에서 떡볶이 팔아서 남긴 돈으로 주식으로 남긴 수익이 여기에 해당합니다.

영업이익과 순수익이 너무 많이 차이 나면 영업 외적인 부분에서 원인을 찾아야 합니다.

6가지 종류에 대해 알아봅시다.

1. 투자손익

먼저 투자 손익을 이해하려면 지분율에 따라 달라지는 기업관계를 알아야 합니다.

종속기업 : 지분 > 50%

공동기업 : 지분 ≒ 50%

관계기업 : 20% < 지분 < 50%

① 지분법 손익

: 투자한 기업의 가치변화로 생겨난 이익이나 손실을 말합니다.

▶ 지분법이란?

: 재무제표 작성시 지분율만큼 경영실적을 반영하는 것입니다.

이 중 공동기업이나 관계기업의 실적은 영업외 이익이나 손실로 따로 관리합니다.

( 종속기업의 경우 실적이 지배회사의 손익계산서에 모두 반영됩니다. )

② 관계기업 투자 처분손익 : 관계기업 주식 처분시 발생한 손익입니다.

③ 관계기업 투자주식 손상차손 : 관계기업에서 투자한 주식에서 손상이 발생하였을 때입니다.

2. 금융수익 및 비용

비금융회사가 금융을 통해 얻는 수익이나 비용입니다.

( 금융회사가 얻는 수익은 영업이익에 포함됩니다. )

ex)이자, 외환차익, 외화환산이익 등

3. 이자

회사채 발행하여 들어간 이자비용과 이자수익이 이에 해당합니다.

4. 외화환산이익

환율 때문에 생겨나는 손익입니다.

실제 돈은 오가지 않았지만 장부상 발생한 손익입니다.

해외로 기업을 진출하였을 때 외화로 된 자산이나 부채를 원화로 변경시에 발생한 손익입니다.

5. 외환차익

똑같이 환율 때문에 생겨나지만 실제로 돈이 오갔을 때 나타난 손익입니다.

예를 들어 해외 현지에서 돈을 빌린 시점과 갚는 시기 사이의 환율차이가 있습니다.

6. 기타수익 및 비용

영업활동과 무관하게 기업을 운영하다 보니 발생한 수익이나 비용이 여기에 해당합니다.

예를 들면 유형자산을 처분시에 발생한 손익이나 임대료 수익, 기부금 등이 있습니다.

→ 이렇게 여러가지 영업외 수익/비용을 빼고 나면 법인세비용차감전순수익이 나옵니다.

즉, 법인세를 제하기 직전의 순수익입니다.

법인세비용차감전순수익

법인세비용차감전순수익

= 매출 - 매출원가 - 판관비 - 영업외 수익과 비용

= 순수익 + 법인세

법인세는 누진세가 적용되어 기업의 실적과 비례합니다.

돈을 많이 벌었다면 높은 금액의 법인세를 내지만,

적자라면 법인세를 내지 않거나 환급받는 경우도 있습니다.

따라서 기업 본연의 활동으로 얻은 이익은 법인세비용차감전순수익을 보는 것이 정확합니다.

다음시간에는 순수익에 관련된 개념으로 손익계산서의 마지막을 장식하도록 하겠습니다.

감사합니다:)